Cuando tienes una moneda en la mano, es fácil saber lo que estás gastando. Pero si el dinero es virtual resulta mucho más complicado valorar la cantidad. Y lo es todavía más cuando haces la gestión a través de un celular.

El mercado de las compras por internet alcanzó los US$2,8 billones en 2018 y se espera que en tres años, hacia 2012, llegue a los US$4,8 billones, según datos de Statista.

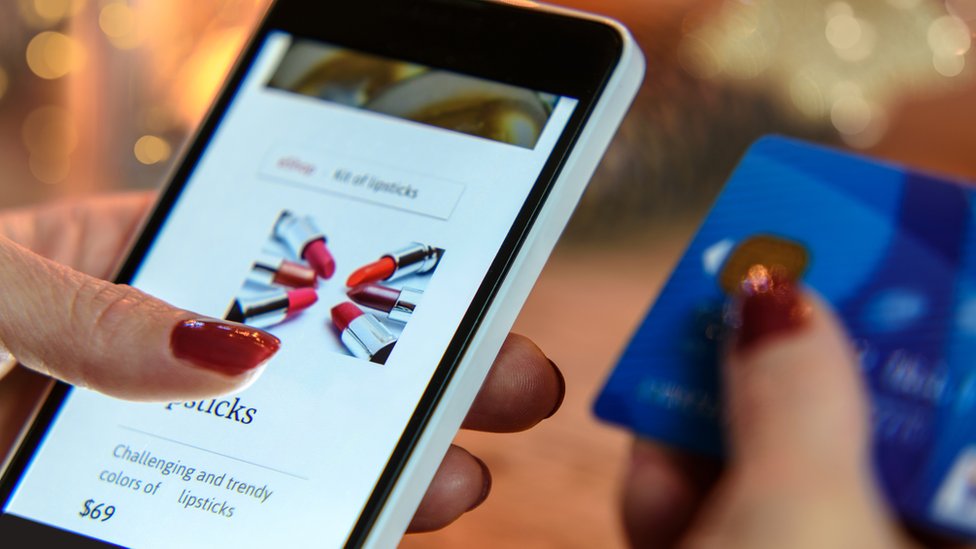

Muchas de esas compras las hacemos a través del teléfono.

Esa tendencia creciente tiene que ver con lo que los especialistas en comercio electrónico llaman “omnicanalidad”, una estrategia de ventas para ofrecernos la posibilidad de comprar donde, cuando y como queramos.

“Los smartphones facilitan las compras en línea más que cualquier otra forma omnicanal. Los avances en los últimos años en banca online, aplicaciones y sitios de comercio electrónico generaron una mayor confianza (de los clientes) hacia las compras a través del celular”, escribió recientemente la asesora comercial Lucy Gibbs en el sitio especializado PCR.

El solo hecho de comprar por internet hace que gastemos más. Y las aplicaciones móviles incrementan el efecto.

Evitando el “dolor de pagar”

Abi Adams, especialista en economía del comportamiento del Instituto de Estudios Fiscales (IFS) de Londres, Reino Unido, le dice a la BBC que los nuevos sitios web y aplicaciones de compra por internet “están cambiando nuestra relación con el dinero”.

Por un lado, las notificaciones que recibimos en el celular hacen que veamos más claramente en qué gastamos dinero, dice Adams.

Eso haría que, de cierta manera, las apps de los bancos en línea simulen el gasto al dinero en efectivo, porque cada vez que compramos algo recibimos una notificación.

Sin embargo -tal y como demuestran numerosas investigaciones sobre esta cuestión en los últimos años- cuando pasamos del dinero en efectivo al dinero virtual, el llamado pain of paying (el “dolor de pagar”, o descontento inmediato cuando efectuamos un pago) se reduce, cuenta la especialista.

Cuando eso ocurre, nos resulta más difícil gestionar nuestras finanzas personales “porque no tienes la sensación de que realmente estés gastando tu dinero”.

Aunque las opciones de algunos bancos en línea pueden ayudarte a colocar tu dinero en distintas cuentas y moverlo a tu conveniencia para evitar que sobrepases tus expectativas de gasto, si no ves el dinero probablemente seas menos consciente de lo que gastas.

La economista dice que eso ha generado que cada vez haya más personas que guardan dinero en efectivo en tarros de mermelada “para gestionar mejor sus finanzas domésticas”.

Pero la tendencia a que el dinero físico desaparezca es inevitable.

La trampa de la pantalla

“La gente encuentra difícil ahorrar, es algo que siempre queremos posponer, aunque hay algunas oportunidades para hacerlo a través del dispositivo y controlar lo que gastamos cada día”, explica Adams.

De hecho, existen varias aplicaciones -Revoult, Mooverang, Monefy, son algunas de ellas- para controlar lo que gastas a través del celular. Te ofrecen un desglose de lo que gastas a la semana y te ayudan a ponerte límites.

Estas apps cada vez son más populares en todo el mundo… aunque no siempre son efectivas.

“Las mejores [aplicaciones de dinero] intentan ser como Facebook”, le dijo a la BBC Georg Ludviksson, director ejecutivo de la firma de tecnología financiera Meniga.

En ese sentido, te muestran con detalle en qué gastas el dinero y te envían notificaciones constantes sobre tus transacciones.

Pero la conveniencia puede tener, literalmente, un costo muy alto.

Y es que esas aplicaciones no evitan la parte fundamental, que es el hecho de que comprar a través del celular nos hace gastar más.

¿Cuántas cosas “caben” en la pantalla de tu celular?

Eso ocurre porque usar la pantalla nos hace ser más impulsivos.

Tiene que ver con la desinhibición online, un efecto que provoca que hagas cosas que no harías en el mundo real debido a la ilusión del anonimato, que engaña a nuestros instintos.

Además, las aplicaciones suelen estar diseñadas para que gastemos más.

“Cada vez que pulsas unas teclas para reservar un taxi, pedir una hamburguesa o hacer la compra, estás creando un circuito de retroalimentación entre tu acción (usar la aplicación) y el resultado (obtener lo que necesitas)”, explicó el periodista tecnológico de SingSaver Alevin Chan en el blog de la compañía.

“Esos ciclos se vuelven más frecuentes y arraigados cada vez que se repiten y fomentan hábitos”.

Ignorar el “dolor de pagar” es más sencillo cuando la experiencia es más breve.

Además, las compras a través del celular cada vez son más rápidas, lo cual hace que la experiencia del usuario deba simplificarse cada vez más, se lee en un informe del sitio económico CMO.

“Nuestra capacidad de atención dura mucho menos”, dice ese reporte de 2018. “No queremos visitar 20 páginas, sobre todo cuando usamos el celular”.

Y se espera que eso aumente con avances como el 5G, que permitirá un mayor velocidad de conexión.

“El tiempo dirá como evoluciona nuestra relación con el celular a la hora de gestionar el dinero”, dice Adams.

Mantente informado las 24 horas, los 7 días de la semana. Da click en el enlace y descarga nuestra App!

")

")

")